Trung QuốcNgaMỹViệt NamUkraineVN-IndexBộ Chính trịlãi suấtbất động sảnHà Nộigiá vàngchứng khoándoanh nghiệplạm phátcổ phiếuNgân hàng Nhà nướcPhan Quốc ViệtThái Lanthị trường chứng khoánLê Minh HưngTrương Thị Maithị trườngkinh tếngân hàngvàngNguyễn Thanh LongAnhkinh doanhAISJCTin nóngxuất khẩukhởi nghiệpTP.HCMthị trường vàngVladimir Putinmạng xã hộiHPGỦy viên Bộ Chính trịTCBPhápĐà NẵngLê Thanh Hảichuyển đổi sốMWGchính sách tiền tệtai nạn giao thôngBất động sảncông nghệThường trực Ban Bí thưLPBchung cưbiến đổi khí hậuvàng miếngDương Văn TháiNaomi Campbelltài chínhHàn Quốclừa đảoKharkovĐồng NaiBan Chấp hành Trung ương Đảngđầu tưkhối ngoạixe điệnđổi mới sáng tạoMai Tiến DũngẤn ĐộFedĐại tướng Lương Cườngnông nghiệpPhú Thọtiết kiệmIsraelTập Cận Bìnhnhà ở xã hộithanh khoảntrí tuệ nhân tạoQuảng BìnhLương Cườnglợi nhuậnchính sách tài khóaCông ty Việt ÁNHNNViệt ÁFPTtín dụngIndonesiaBình Dươngbóng đáCPIESGMBSHải Phònggiá dầuChủ tịch Quốc hộigiá xăng dầuđầu tư côngBIDngộ độc thực phẩm

thanhnien | 5/17/2024

VPBank sẽ tiếp tục thực hiện chia cổ tức bằng tiền mặt năm thứ 2 với tỷ lệ 10% vào ngày 31/5 tới. Trong phiên đấu thầu vàng lần 7 diễn ra vào sáng 16/5, có 11 thành viên đã trúng thầu với tổng khối lượng vàng trúng thầu là 12.300 lượng. Giá xăng tiếp tục đà giảm từ 409 - 508 đồng/lít trong lần điều chỉnh giá xăng dầu áp dụng từ 15 giờ ngày 16/5. Nâng hạng thị trường chứng khoán là một mục tiêu quan trọng của Việt Nam, nhằm đưa thị trường từ cận biên lên thị trường mới nổi. Theo hãng tin Bloomberg, Trung Quốc đang xem xét kế hoạch để chính quyền địa phương trên toàn quốc mua hàng triệu ngôi nhà chưa bán được.

cafef | 5/16/2024

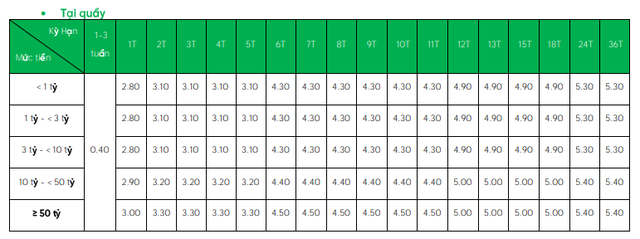

Ngân hàng VPBank và CB đã điều chỉnh tăng lãi suất tiết kiệm tại tất cả các kỳ hạn, với mức tăng lần lượt là 0,2 và 0,3 điểm phần trăm. Lãi suất mới nhất tại VPBank đối với khoản tiền gửi dưới 10 tỷ đồng kỳ hạn 1 tháng là 2,8%/năm, kỳ hạn 24 tháng trở lên là 5,3%/năm. Trong khi đó, lãi suất tại CB kỳ hạn 1 -2 tháng là 3,4%/năm, kỳ hạn từ 13 tháng trở lên là 5,55%/năm. Nhiều ngân hàng khác trong thời gian gần đây cũng đã tăng lãi suất tiết kiệm, có ngân hàng điều chỉnh tăng tới 2 lần.

BAODAUTU.VN | 5/16/2024

Tín dụng cho bất động sản và chứng khoán tăng trưởng trong 2 tháng đầu năm 2024. Tín dụng bất động sản tăng 0,23% và tín dụng chứng khoán tăng 2,56% so với cuối năm 2023. Dư nợ tín dụng đối với hoạt động kinh doanh bất động sản đạt gần 1,114 triệu tỷ đồng, tăng hơn 20.700 tỷ đồng so với cuối năm 2023. Các ngân hàng như Techcombank, MSB, SHB, VPBank, Sacombank đều có tỷ trọng cao trong tăng trưởng tín dụng cho lĩnh vực bất động sản.

Baochinhphu | 5/15/2024

VPBank dự kiến sẽ chia cổ tức tiền mặt cho cổ đông vào quý 2 hoặc quý 3 năm nay với tỷ lệ 10%, tương đương 1.000 đồng/cổ phiếu. Đây là năm thứ 2 liên tiếp ngân hàng thực hiện chia cổ tức bằng tiền mặt, sau khi hoàn tất kế hoạch tăng vốn và củng cố nền tảng tài chính. Xu hướng chi trả cổ tức tiền mặt đang nổi lên trong ngành ngân hàng, phản ánh sức khỏe tài chính và triển vọng lợi nhuận tích cực.

zingnews | 5/15/2024

Cổ phiếu HPG của Tập đoàn Hòa Phát đạt đỉnh 2 năm, giúp vốn hóa vượt qua Vingroup. Vợ chồng Chủ tịch Hòa Phát tăng thêm hàng nghìn tỷ đồng tài sản chỉ sau một phiên. Hòa Phát dự kiến tăng vốn điều lệ lên 64.000 tỷ đồng sau khi phát hành cổ phiếu thưởng, trở thành doanh nghiệp có vốn điều lệ lớn thứ 2 sàn chứng khoán.

zingnews | 5/15/2024

Cổ phiếu HPG của Tập đoàn Hòa Phát tiếp tục tăng mạnh trong phiên giao dịch ngày 15/5, đạt mức cao nhất trong hơn 2 năm qua. Vốn hóa của Hòa Phát cũng tăng vượt qua Vingroup, trở thành tập đoàn tư nhân có vốn hóa lớn nhất sàn chứng khoán Việt Nam. Sự tăng trưởng này được thúc đẩy bởi dự án Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2 dự kiến đi vào hoạt động trong thời gian tới.

Vay trả nợ trước hạnĐịnh giá tài sản bảo đảmCơ chế cấp hạn mức vay linh hoạtTổ chức tín dụngChuyển đổi khoản vayDoanh nghiệp vừa và nhỏ

Baochinhphu | 5/15/2024

Sản phẩm chuyển đổi khoản vay của VPBank được kỳ vọng sẽ giúp các doanh nghiệp cải thiện sức khỏe tài chính, tăng thêm quyền lợi và tối ưu thủ tục quy trình. Sản phẩm này có những điểm nổi bật như định giá tài sản bảo đảm ưu đãi, cho vay lên tới 100% giá trị tài sản, lãi suất cạnh tranh, không cần tất toán khoản vay cũ và ân hạn trả nợ gốc. Kể từ khi ra mắt, VPBank đã nhận được hàng trăm hồ sơ đăng ký tư vấn, thể hiện nhu cầu lớn của doanh nghiệp trong bối cảnh thị trường khó khăn.

cand | 5/15/2024

Bài viết đề cập đến xu hướng sử dụng đồng hồ thông minh trong chạy bộ tại Việt Nam. Các sản phẩm đồng hồ thông minh này không chỉ giúp người dùng theo dõi quá trình luyện tập mà còn có thể thanh toán không cần tiền mặt nhờ tích hợp ví điện tử Garmin Pay. VPBank mới đây đã ra mắt tính năng cho phép tích hợp thẻ Mastercard vào ví Garmin Pay ngay trên ứng dụng VPBank NEO, giúp người dùng dễ dàng thanh toán chỉ trong vài giây với đồng hồ Garmin.

cafef | 5/15/2024

Nhiều ngân hàng Việt Nam thông báo chi trả cổ tức tiền mặt cho cổ đông vào cuối tháng 5 và đầu tháng 6, với tổng số tiền dự kiến là 15.870 tỷ đồng. Việc chia cổ tức tiền mặt là thông tin vui cho cổ đông, thể hiện sự tự tin của ngân hàng về nền tảng vốn và dòng tiền.

cafef | 5/15/2024

Ngân hàng TMCP An Bình (ABBank) đã tăng lãi suất tiết kiệm trực tuyến kỳ hạn 6 tháng lên 4,6%/năm, trở thành mức lãi suất huy động cao nhất tại ngân hàng này. Nhiều ngân hàng khác cũng đã tăng lãi suất huy động, bao gồm ACB, Sacombank, Techcombank, VIB, Bac A Bank, GPBank, NCB, BVBank, CBBank, TPBank, PGBank, SeABank, VietABank, HDBank, MSB, Eximbank, OceanBank, PVComBank, BIDV, VPBank, KienLong Bank, VietinBank và Cake by VPBank. Tổng cộng, hơn 20 ngân hàng đã tăng lãi suất tiết kiệm trong vòng chưa đầy 2 tháng. Diễn biến tiếp theo của mặt bằng lãi suất sẽ phụ thuộc vào khả năng kiểm soát lạm phát của tiền đồng và chính sách tiền tệ của Fed.

doanhnhan | 5/15/2024

Nợ xấu của ngành ngân hàng tiếp tục tăng trong quý đầu năm 2024, đạt mức cao kỷ lục 224.010 tỷ đồng, tăng 14% so với cuối năm 2023 và 64% so với cuối năm 2022. Tỷ lệ hình thành nợ xấu tăng lên 0,5% và ảnh hưởng của CIC trong ngành tiếp tục gia tăng, đặc biệt đối với phân khúc bán lẻ và khách hàng lớn. Tỷ lệ bao phủ nợ xấu giảm xuống còn 87%, mức thấp nhất kể từ cuối quý III/2023, do tốc độ tăng dự phòng không đuổi kịp tốc độ tăng của nợ xấu. Các chuyên gia dự báo nợ xấu có thể tiếp tục tăng trong nửa đầu năm 2024.

vietnambiz | 5/15/2024

Nợ xấu trong ngành ngân hàng liên tục tăng trong quý đầu năm 2024, lập kỷ lục mới. Chỉ có 5 ngân hàng có tỷ lệ bao phủ nợ xấu trên 100%. Các chuyên gia dự báo nợ xấu sẽ tiếp tục gia tăng trong nửa đầu năm do tăng trưởng tín dụng chậm lại và các yếu tố vĩ mô chưa cải thiện rõ rệt.

vietnambiz | 5/15/2024

Thay đổi nhân sự và kế hoạch phát triển của An Gia - An Gia bổ nhiệm ông Louis T. Nguyen, Chủ tịch HĐQT Saigon Asset Management, vào HĐQT nhiệm kỳ mới. - Cổ đông lớn Trường Giang chuyển nhượng gần 17% vốn cho nhà đầu tư chiến lược. - An Gia tăng vốn thông qua phát hành riêng lẻ cho các quỹ đầu tư để tăng cường tài chính và giá trị công ty. - Công ty đặt mục tiêu tăng trưởng 20 -25%/năm, đưa ra thị trường 2.000 -3.000 sản phẩm mỗi năm. - An Gia đã thỏa thuận nguyên tắc một dự án mới với khoảng 1.000 sản phẩm ở Bình Tân, TP HCM và có kế hoạch mua thêm 1 -2 dự án mới. - Dự án The Gió được cấp phép xây dựng, sẽ bán hàng vào quý IV/2024 với tổng mức đầu tư 6.000 tỷ đồng. - An Gia đang hợp tác với Koterasu Partners Pte. Ltd. (Nhật Bản) để phát triển dự án The Gió, nhưng thỏa thuận bị chậm do đánh giá rủi ro thị trường của đối tác. - An Gia lạc quan về triển vọng thị trường sau khi Luật Đất đai mới có hiệu lực, tập trung vào phân khúc trung cấp. - Công ty sẽ chờ đến khi Luật Đất đai có hiệu lực và thị trường ổn định hơn để mua quỹ đất mới.

Nguoiquansat | 5/15/2024

Ngân hàng TMCP Công thương Việt Nam (CTG) được dự báo có lợi nhuận sau thuế tăng 21,8% vào năm 2024, đạt 24.526 tỷ đồng. Khuyến nghị MUA đối với cổ phiếu CTG với giá mục tiêu 46.200 đồng/cổ phiếu, kỳ vọng tăng 43% so với giá đóng cửa ngày 14/5. Mặt khác, chỉ số VN -Index giằng co quanh vùng kháng cự 1.250 điểm, đóng cửa tăng 3,1 điểm, lên 1.243,28 điểm. VPBank (VPB) tiếp tục 'bơm' tiền vào Bảo hiểm OPES, nâng tỷ lệ sở hữu lên 99,13%, trong khi dư nợ trái phiếu của F88 'sắp bằng' số lỗ lớn của năm 2023.

vietnambiz | 5/15/2024

Quý I/2024, khả năng tối ưu chi phí (CIR) của các ngân hàng đã có sự cải thiện so với cùng kỳ, đặc biệt là nhóm ngân hàng lớn. CIR quý này giảm còn 31,6%, thấp hơn 0,5 điểm % so với cùng kỳ năm trước và giảm đáng kể so với cả năm 2023 (34,3%). Đáng chú ý, CIR của Techcombank cải thiện mạnh, vươn lên vị trí thứ 4, còn Vietcombank tăng nhẹ. Trong khi đó, SHB vẫn duy trì CIR thấp nhất toàn ngành.

cafef | 5/14/2024

Nền tảng bán vé CTicket của ngân hàng số Cake là một lựa chọn tối ưu và tin cậy cho các đơn vị tổ chức sự kiện. Với công nghệ tiên tiến, giao diện thân thiện, CTicket mang đến cho khách hàng trải nghiệm mua vé dễ dàng, thuận tiện và an toàn. CTicket còn liên kết đặc biệt với Cake by VPBank, mang đến cho khách hàng nhiều ưu đãi hấp dẫn như giảm giá đặt phòng, vé máy bay, vé xe, ẩm thực, giúp khách hàng có những trải nghiệm đáng nhớ khi tham dự các sự kiện âm nhạc.

Nguoiquansat | 5/16/2024

Bước sang tháng 5, nhiều ngân hàng tiếp tục điều chỉnh lãi suất tiền gửi tăng, điển hình như VPBank, CBBank. Tuy nhiên, VietBank lại bất ngờ giảm lãi suất huy động.

24hmoney | 5/16/2024

Trong quý đầu năm 2024, tăng trưởng tín dụng yếu ớt do nhiều yếu tố, bao gồm căng thẳng địa chính trị và lo ngại về suy thoái kinh tế. Các ngân hàng đã tìm cách bù đắp bằng cách tăng thu nhập ngoài lãi, bao gồm lãi từ chứng khoán kinh doanh, chứng khoán đầu tư, kinh doanh ngoại hối và vàng. Chiến lược này đã giúp cải thiện lợi nhuận, mặc dù chi phí hoạt động và chi phí dự phòng rủi ro tín dụng cũng tăng. Một số ngân hàng, như BVBank và LPBank, đã ghi nhận mức tăng trưởng lợi nhuận mạnh nhờ đẩy mạnh hoạt động kinh doanh dịch vụ và ngoại hối. Các ngân hàng lớn hơn như Vietcombank và BIDV có sự tăng trưởng lợi nhuận chậm hơn. Mặc dù vẫn còn nhiều thách thức, nhiều ngân hàng vẫn lạc quan về triển vọng lợi nhuận năm nay. Họ dự báo nhu cầu tín dụng sẽ cải thiện và lợi nhuận sẽ phục hồi khi tình hình kinh doanh khả quan hơn từ quý 2/2024.

zingnews | 5/16/2024

Trong quý I/2024, toàn bộ ngân hàng niêm yết đã công bố kết quả kinh doanh, trong đó 18 nhà băng báo lãi trước thuế tăng trưởng dương, 10 nhà băng báo lợi nhuận giảm và 1 nhà băng có lợi nhuận đi ngang. Đáng chú ý, HDBank, PVComBank, Techcombank, SHB, LPBank và SeABank đã đạt mức lợi nhuận cao nhất từ trước đến nay. Ngược lại, ABBank ghi nhận lợi nhuận giảm mạnh nhất, gần 69%, do hoạt động tín dụng suy giảm và phải tăng trích lập dự phòng rủi ro tín dụng. Ngoài ra, các ngân hàng như MB, ACB, VIB, Eximbank cũng có lợi nhuận giảm trong quý I do tăng trích lập dự phòng rủi ro tín dụng.

24hmoney | 5/16/2024

Nhiều ngân hàng đồng loạt điều chỉnh tăng lãi suất huy động với mức tăng lên đến 0,3%. Ngân hàng Xây dựng CBBank tăng lãi suất huy động tại tất cả kỳ hạn thêm 0,3%, VPBank tăng 0,2%, trong khi ABBank chỉ tăng 0,1% kỳ hạn 6 tháng. Ngân hàng VietBank bất ngờ giảm lãi suất huy động 0,1% tại các kỳ hạn tiền gửi từ 3 -36 tháng.

TNCK.VN | 5/16/2024

VPBank đặt mục tiêu tăng trưởng lợi nhuận trước thuế hợp nhất 114% trong năm 2024, dựa trên nền tảng vững chắc và những yếu tố vĩ mô thuận lợi như xuất nhập khẩu tăng, FDI và đầu tư công tăng. Ngân hàng tập trung vào các mảng khách hàng cá nhân, doanh nghiệp vừa và nhỏ, khách hàng FDI với mức tăng trưởng xấp xỉ 25% so với năm 2023. Trong quý I/2024, VPBank ghi nhận tín dụng và huy động tăng trưởng lần lượt 2,1% và 2,4% so với cuối năm 2023, với lợi nhuận trước thuế hợp nhất đạt gần 4.200 tỷ đồng, tăng gần 66% so với quý liền trước.

TPBanklãi suất cho vayTechcombankACBSacombankLãi suất huy động tăng trở lại: Mũi tên trúng nhiều đích

24hmoney | 5/16/2024

Lãi suất huy động tại nhiều ngân hàng đã tăng nhẹ trở lại sau thời gian dài điều chỉnh giảm. Xu hướng tăng này dự kiến sẽ tiếp tục trong tương lai gần khi nhu cầu tín dụng phục hồi và để giải tỏa áp lực lên tỷ giá. Tuy nhiên, mức tăng được dự báo sẽ không quá lớn, khoảng 50 -100 điểm cơ bản, và sẽ có sự phân hóa giữa các ngân hàng và ngành nghề vay vốn.

24hmoney | 5/15/2024

Mặt bằng lãi suất huy động tăng trở lại nhưng lãi suất cho vay được dự báo vẫn duy trì mức thấp từ nay đến cuối năm. Các ngân hàng thương mại đang triển khai nhiều gói tín dụng ưu đãi với lãi suất từ 2,5 - 6%/năm. Lãi suất cho vay bình quân các khoản vay mới là 6,4%/năm, giảm 0,7% so với cuối năm ngoái. Về cầu tín dụng, đến cuối tháng 4, tăng trưởng tín dụng đạt 1,52%, tương đương khoảng 13,78 triệu tỷ đồng được cho vay ra nền kinh tế.

ngân hàngthị trườngTechcombankVietcombankcổ phiếuCác ngân hàng tự tin với chỉ tiêu lợi nhuận năm 2024

24hmoney | 5/15/2024

Nhiều ngân hàng đặt mục tiêu tăng trưởng lợi nhuận năm nay trên dưới 10% và tin tưởng vào kế hoạch 2024 trong bối cảnh mặt bằng lãi suất thấp, tín dụng dần cải thiện. VPBank đặt kế hoạch lợi nhuận trước thuế đạt 23.165 tỷ đồng, tương ứng tăng 114% so với năm trước; trong đó, lợi nhuận của ngân hàng mẹ là 20.709 tỷ đồng, FE Credit là 1.200 tỷ đồng, VPBankS là 1.902 tỷ đồng, OPES là 873 tỷ đồng. Techcombank đặt mục tiêu lãi trước thuế 27.100 tỷ đồng, tăng 18,4% so với năm trước. Vietcombank được NHNN phê duyệt kế hoạch lợi nhuận hơn 42.000 tỷ đồng, tăng 4,8% so với năm 2023. Các dự báo cho thấy lợi nhuận ngành ngân hàng năm nay có thể tăng khoảng 10 - 15% so với năm ngoái nếu tăng trưởng tín dụng tích cực từ nay đến cuối năm. Tuy nhiên, xu hướng nợ xấu tăng sẽ buộc ngân hàng tăng trích dự phòng rủi ro.

24hmoney | 5/15/2024

Thị trường bất động sản khởi sắc trong quý I/2024 với doanh thu tăng trưởng đáng kể, nguồn cung đa dạng. Nhiều dự án quy mô lớn được khởi công, chủ đầu tư rục rịch “bung hàng”. Thị trường phía Nam chứng kiến sự trở lại của nhiều ông lớn như Vinhomes, Gamuda Land, Phú Mỹ Hưng, CapitaLand, Phú Đông Group, A&T Group và Tập đoàn Danh Khôi, góp phần thúc đẩy sự phục hồi của ngành trong năm 2024.

TNCK.VN | 5/15/2024

Năm 2024, nhiều ngân hàng đặt mục tiêu lợi nhuận tăng trưởng mạnh mẽ: - VPBank: 114% lên 23.165 tỷ đồng - Techcombank: 18,4% lên 27.100 tỷ đồng - ACB: 10% lên 22.000 tỷ đồng - MB: Hơn 28.000 tỷ đồng - Vietcombank: 4,8% lên hơn 42.000 tỷ đồng - BIDV: 19,4% lên 26.765 tỷ đồng - VietinBank: 14,7% lên 22.350 tỷ đồng Trong quý đầu năm, Vietcombank tiếp tục dẫn đầu với 11.221 tỷ đồng lợi nhuận, tăng 13%. Techcombank đứng thứ 2 với 7.802 tỷ đồng, tăng 39%.

dongvon | 5/15/2024

Trong quý đầu năm 2024, khả năng tối ưu chi phí (CIR) của các ngân hàng Việt Nam đã có sự cải thiện đáng kể so với cùng kỳ năm trước, đặc biệt ở các ngân hàng lớn. CIR trung bình của 28 ngân hàng được khảo sát là 31,6%, giảm 0,5 điểm phần trăm so với cùng kỳ năm ngoái. SHB tiếp tục giữ vị trí dẫn đầu với CIR ở mức 19,1%, theo sau là VietinBank, VPBank và Techcombank. Sự cải thiện CIR này cho thấy các ngân hàng đang nỗ lực cắt giảm chi phí hoạt động và nâng cao hiệu quả vận hành.

Nguoiquansat | 5/16/2024

Bước sang tháng 5, nhiều ngân hàng tiếp tục điều chỉnh lãi suất tiền gửi tăng, điển hình như VPBank, CBBank. Tuy nhiên, VietBank lại bất ngờ giảm lãi suất huy động.

24hmoney | 5/16/2024

Trong quý đầu năm 2024, tăng trưởng tín dụng yếu ớt do nhiều yếu tố, bao gồm căng thẳng địa chính trị và lo ngại về suy thoái kinh tế. Các ngân hàng đã tìm cách bù đắp bằng cách tăng thu nhập ngoài lãi, bao gồm lãi từ chứng khoán kinh doanh, chứng khoán đầu tư, kinh doanh ngoại hối và vàng. Chiến lược này đã giúp cải thiện lợi nhuận, mặc dù chi phí hoạt động và chi phí dự phòng rủi ro tín dụng cũng tăng. Một số ngân hàng, như BVBank và LPBank, đã ghi nhận mức tăng trưởng lợi nhuận mạnh nhờ đẩy mạnh hoạt động kinh doanh dịch vụ và ngoại hối. Các ngân hàng lớn hơn như Vietcombank và BIDV có sự tăng trưởng lợi nhuận chậm hơn. Mặc dù vẫn còn nhiều thách thức, nhiều ngân hàng vẫn lạc quan về triển vọng lợi nhuận năm nay. Họ dự báo nhu cầu tín dụng sẽ cải thiện và lợi nhuận sẽ phục hồi khi tình hình kinh doanh khả quan hơn từ quý 2/2024.

zingnews | 5/16/2024

Trong quý I/2024, toàn bộ ngân hàng niêm yết đã công bố kết quả kinh doanh, trong đó 18 nhà băng báo lãi trước thuế tăng trưởng dương, 10 nhà băng báo lợi nhuận giảm và 1 nhà băng có lợi nhuận đi ngang. Đáng chú ý, HDBank, PVComBank, Techcombank, SHB, LPBank và SeABank đã đạt mức lợi nhuận cao nhất từ trước đến nay. Ngược lại, ABBank ghi nhận lợi nhuận giảm mạnh nhất, gần 69%, do hoạt động tín dụng suy giảm và phải tăng trích lập dự phòng rủi ro tín dụng. Ngoài ra, các ngân hàng như MB, ACB, VIB, Eximbank cũng có lợi nhuận giảm trong quý I do tăng trích lập dự phòng rủi ro tín dụng.

24hmoney | 5/16/2024

Nhiều ngân hàng đồng loạt điều chỉnh tăng lãi suất huy động với mức tăng lên đến 0,3%. Ngân hàng Xây dựng CBBank tăng lãi suất huy động tại tất cả kỳ hạn thêm 0,3%, VPBank tăng 0,2%, trong khi ABBank chỉ tăng 0,1% kỳ hạn 6 tháng. Ngân hàng VietBank bất ngờ giảm lãi suất huy động 0,1% tại các kỳ hạn tiền gửi từ 3 -36 tháng.

TNCK.VN | 5/16/2024

VPBank đặt mục tiêu tăng trưởng lợi nhuận trước thuế hợp nhất 114% trong năm 2024, dựa trên nền tảng vững chắc và những yếu tố vĩ mô thuận lợi như xuất nhập khẩu tăng, FDI và đầu tư công tăng. Ngân hàng tập trung vào các mảng khách hàng cá nhân, doanh nghiệp vừa và nhỏ, khách hàng FDI với mức tăng trưởng xấp xỉ 25% so với năm 2023. Trong quý I/2024, VPBank ghi nhận tín dụng và huy động tăng trưởng lần lượt 2,1% và 2,4% so với cuối năm 2023, với lợi nhuận trước thuế hợp nhất đạt gần 4.200 tỷ đồng, tăng gần 66% so với quý liền trước.

TPBanklãi suất cho vayTechcombankACBSacombankLãi suất huy động tăng trở lại: Mũi tên trúng nhiều đích

24hmoney | 5/16/2024

Lãi suất huy động tại nhiều ngân hàng đã tăng nhẹ trở lại sau thời gian dài điều chỉnh giảm. Xu hướng tăng này dự kiến sẽ tiếp tục trong tương lai gần khi nhu cầu tín dụng phục hồi và để giải tỏa áp lực lên tỷ giá. Tuy nhiên, mức tăng được dự báo sẽ không quá lớn, khoảng 50 -100 điểm cơ bản, và sẽ có sự phân hóa giữa các ngân hàng và ngành nghề vay vốn.

24hmoney | 5/15/2024

Mặt bằng lãi suất huy động tăng trở lại nhưng lãi suất cho vay được dự báo vẫn duy trì mức thấp từ nay đến cuối năm. Các ngân hàng thương mại đang triển khai nhiều gói tín dụng ưu đãi với lãi suất từ 2,5 - 6%/năm. Lãi suất cho vay bình quân các khoản vay mới là 6,4%/năm, giảm 0,7% so với cuối năm ngoái. Về cầu tín dụng, đến cuối tháng 4, tăng trưởng tín dụng đạt 1,52%, tương đương khoảng 13,78 triệu tỷ đồng được cho vay ra nền kinh tế.

ngân hàngthị trườngTechcombankVietcombankcổ phiếuCác ngân hàng tự tin với chỉ tiêu lợi nhuận năm 2024

24hmoney | 5/15/2024

Nhiều ngân hàng đặt mục tiêu tăng trưởng lợi nhuận năm nay trên dưới 10% và tin tưởng vào kế hoạch 2024 trong bối cảnh mặt bằng lãi suất thấp, tín dụng dần cải thiện. VPBank đặt kế hoạch lợi nhuận trước thuế đạt 23.165 tỷ đồng, tương ứng tăng 114% so với năm trước; trong đó, lợi nhuận của ngân hàng mẹ là 20.709 tỷ đồng, FE Credit là 1.200 tỷ đồng, VPBankS là 1.902 tỷ đồng, OPES là 873 tỷ đồng. Techcombank đặt mục tiêu lãi trước thuế 27.100 tỷ đồng, tăng 18,4% so với năm trước. Vietcombank được NHNN phê duyệt kế hoạch lợi nhuận hơn 42.000 tỷ đồng, tăng 4,8% so với năm 2023. Các dự báo cho thấy lợi nhuận ngành ngân hàng năm nay có thể tăng khoảng 10 - 15% so với năm ngoái nếu tăng trưởng tín dụng tích cực từ nay đến cuối năm. Tuy nhiên, xu hướng nợ xấu tăng sẽ buộc ngân hàng tăng trích dự phòng rủi ro.

24hmoney | 5/15/2024

Thị trường bất động sản khởi sắc trong quý I/2024 với doanh thu tăng trưởng đáng kể, nguồn cung đa dạng. Nhiều dự án quy mô lớn được khởi công, chủ đầu tư rục rịch “bung hàng”. Thị trường phía Nam chứng kiến sự trở lại của nhiều ông lớn như Vinhomes, Gamuda Land, Phú Mỹ Hưng, CapitaLand, Phú Đông Group, A&T Group và Tập đoàn Danh Khôi, góp phần thúc đẩy sự phục hồi của ngành trong năm 2024.

TNCK.VN | 5/15/2024

Năm 2024, nhiều ngân hàng đặt mục tiêu lợi nhuận tăng trưởng mạnh mẽ: - VPBank: 114% lên 23.165 tỷ đồng - Techcombank: 18,4% lên 27.100 tỷ đồng - ACB: 10% lên 22.000 tỷ đồng - MB: Hơn 28.000 tỷ đồng - Vietcombank: 4,8% lên hơn 42.000 tỷ đồng - BIDV: 19,4% lên 26.765 tỷ đồng - VietinBank: 14,7% lên 22.350 tỷ đồng Trong quý đầu năm, Vietcombank tiếp tục dẫn đầu với 11.221 tỷ đồng lợi nhuận, tăng 13%. Techcombank đứng thứ 2 với 7.802 tỷ đồng, tăng 39%.

dongvon | 5/15/2024

Trong quý đầu năm 2024, khả năng tối ưu chi phí (CIR) của các ngân hàng Việt Nam đã có sự cải thiện đáng kể so với cùng kỳ năm trước, đặc biệt ở các ngân hàng lớn. CIR trung bình của 28 ngân hàng được khảo sát là 31,6%, giảm 0,5 điểm phần trăm so với cùng kỳ năm ngoái. SHB tiếp tục giữ vị trí dẫn đầu với CIR ở mức 19,1%, theo sau là VietinBank, VPBank và Techcombank. Sự cải thiện CIR này cho thấy các ngân hàng đang nỗ lực cắt giảm chi phí hoạt động và nâng cao hiệu quả vận hành.