Trung QuốcNgaMỹViệt NamUkrainelãi suấtBộ Chính trịHà Nộigiá vàngVN-Indexbất động sảnlạm phátchứng khoánngân hàngTP.HCMNgân hàng Nhà nướccổ phiếuThái Lanthị trường vàngdoanh nghiệpTrương Thị MaiLê Minh HưngvàngPhan Quốc Việtkinh tếTin nóngchính sách tiền tệVladimir Putinthị trường chứng khoánSJCthị trườngPhápAnhcông nghệỦy viên Bộ Chính trịchuyển đổi sốkhởi nghiệpNguyễn Thanh Longchung cưNaomi CampbellLê Thanh HảiThường trực Ban Bí thưchính sách tài khóaBất động sảnmạng xã hộiKharkovĐà NẵngAIxe điệnvàng miếngxuất khẩunhà ở xã hộikinh doanhDương Văn TháiMWGđầu tưHàn QuốcĐồng Naitài chínhTCBtín dụngFedBan Chấp hành Trung ương Đảnglừa đảolợi nhuậnBình DươngHPGtỷ giáĐại tướng Lương Cườngtai nạn giao thôngMai Tiến DũngVinFastdoanh thuđổi mới sáng tạoLPBthanh khoảnESGđầu tư côngtiết kiệmNHNNPhú ThọTập Cận Bìnhbóng đáLương CườngMBSẤn Độchuyển đổi xanhgiao thôngNgân hàngbiến đổi khí hậuĐầu tưChủ tịch Quốc hộidu lịchBộ Tài chínhtrí tuệ nhân tạobuôn lậugiá xăng dầuSlovakiaHải PhòngIsrael

chi phí sản xuấtkích cầu tiêu dùngThuế giá trị gia tăngsản xuất kinh doanhgiảm phíthuế giá trị gia tăng

cafef | 5/16/2024

Chính sách đề xuất tiếp tục giảm 2% thuế giá trị gia tăng (VAT) từ nay đến cuối năm cho một số nhóm hàng hóa, dịch vụ đang được kỳ vọng sẽ giúp giảm bớt chi phí sinh hoạt và hỗ trợ cho người dân, doanh nghiệp vượt qua giai đoạn khó khăn. Theo quan sát, hơn nửa số mặt hàng gia đình thường mua sắm hiện nay nằm trong danh mục được giảm thuế VAT. Các chuyên gia kinh tế cho rằng việc giảm thuế, phí sẽ giảm thu cho ngân sách nhà nước nhưng có tác dụng kích cầu sản xuất và tiêu dùng, từ đó giúp doanh nghiệp phục hồi và tăng trưởng kinh tế. Doanh nghiệp kỳ vọng chính sách này sẽ được kéo dài để tạo động lực mở rộng thị trường và ổn định kế hoạch sản xuất kinh doanh.

vtv | 5/8/2024

Dự thảo Luật thuế giá trị gia tăng sửa đổi đang được Bộ Tài chính lấy ý kiến góp ý để báo cáo Chính phủ trình Quốc hội sửa đổi Luật Thuế Giá trị gia tăng (GTGT) nhằm tháo gỡ bất cập đã và đang ảnh hưởng đến sự phát triển và sức cạnh tranh của các doanh nghiệp trong nước. Dự thảo Luật sẽ giảm bớt số nhóm hàng hóa, dịch vụ không chịu thuế GTGT, tăng nhóm chịu thuế suất 10%, giảm nhóm chịu thuế suất 5%. Tuy nhiên, nhiều ý kiến cho rằng cần cân nhắc về nội dung áp thuế VAT với các dịch vụ xuất khẩu, vì nếu quy định như đề xuất không chỉ tạo ra sự thiếu công bằng, mà còn khiến năng lực cạnh tranh của doanh nghiệp bị ảnh hưởng.

vtv | 5/7/2024

Chính phủ đề xuất tiếp tục giảm 2% thuế giá trị gia tăng (VAT) trong nửa cuối năm nay để hỗ trợ doanh nghiệp và người dân ứng phó với tình hình kinh tế khó khăn. Chính sách này được đánh giá là có tác động tích cực đến tiêu dùng, kích thích sản xuất kinh doanh, góp phần thúc đẩy tăng trưởng kinh tế.

vneconomy | 5/7/2024

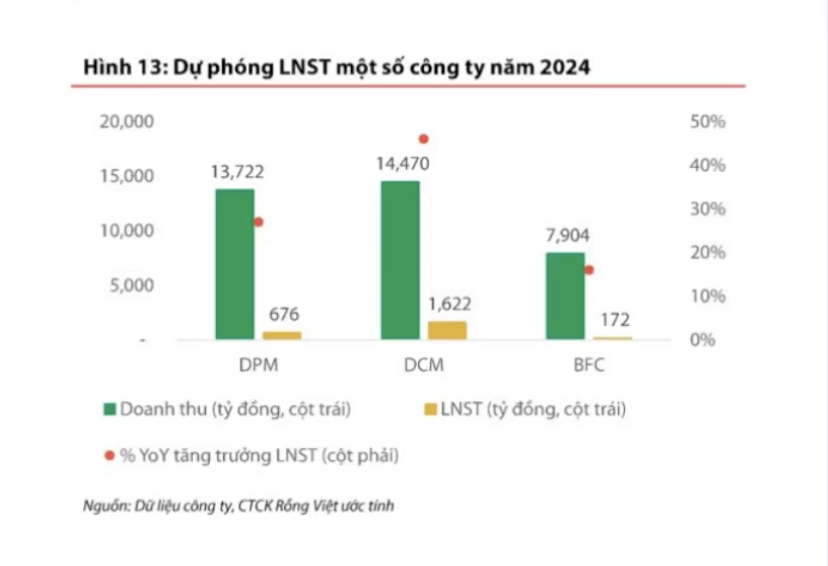

Ngành phân bón được dự báo sẽ tăng trưởng mạnh trong năm 2024 nhờ vào sự phục hồi của châu Âu và sự gia tăng xuất khẩu từ Trung Quốc và Nga. Giá phân bón toàn cầu dự kiến sẽ giảm nhẹ so với năm 2023. Các doanh nghiệp sản xuất phân bón nội địa sẽ được hưởng lợi từ việc thông qua dự luật VAT sửa đổi, giúp giảm chi phí đầu vào và tăng lợi nhuận. Tuy nhiên, sự cạnh tranh từ phân bón nhập khẩu giá rẻ và triển vọng xuất khẩu không còn nhiều có thể gây áp lực lên các doanh nghiệp này.

thuế giá trị gia tăngVATHoàn thiện chính sách thuế giá trị gia tăng - thúc đẩy 3 động lực góp phần tăng trưởng kinh tếkinh tế - xã hộithuế suất thuế VAT 10%đánh thuế VAT đối với hàng giá trị dưới 1 triệu đồng qua Tiktok

Nguoiquansat | 5/2/2024

Chính phủ đề xuất Quốc hội cho phép tiếp tục giảm 2% thuế suất thuế giá trị gia tăng (VAT) trong 6 tháng cuối năm 2024 nhằm hỗ trợ doanh nghiệp và người dân vượt qua khó khăn kinh tế - xã hội do đại dịch Covid -19 và các yếu tố khác gây ra. Theo tính toán, việc giảm thuế VAT sẽ giảm thu khoảng 24 nghìn tỷ đồng.

zingnews | 5/2/2024

Chính phủ đề xuất Quốc hội tiếp tục giảm 2% thuế VAT đối với một số nhóm hàng hóa, dịch vụ trong 6 tháng cuối năm 2024 để tháo gỡ khó khăn cho sản xuất kinh doanh, thúc đẩy tổng cầu tiêu dùng trong nước; triển khai quyết liệt, hiệu quả các giải pháp hỗ trợ về thuế, phí, lệ phí và tiền thuê đất đã ban hành trong năm 2023 và nghiên cứu, đề xuất một số giải pháp cho năm 2024.

hỗ trợ người dânhỗ trợ doanh nghiệpnghị định 94/2023/NĐ-CPnghị định 44/2023/NĐ-CPquyết định 43/2018/QĐ-TTgVAT

BAODAUTU.VN | 4/30/2024

Việc giảm 2% thuế giá trị gia tăng (VAT) vào các năm 2022, 2023 và 3 tháng đầu năm 2024 đã hỗ trợ cho doanh nghiệp và người dân tổng cộng khoảng 86,2 nghìn tỷ đồng. Chính sách này đã góp phần kích cầu tiêu dùng, thúc đẩy sản xuất kinh doanh, tạo thêm công ăn việc làm và đạt được mục tiêu đề ra

vtv | 4/30/2024

Thái Lan sẽ áp đặt thuế VAT 7% đối với tất cả hàng nhập khẩu, kể từ tháng 5, để đảm bảo thực hành thương mại công bằng. Quyết định được đưa ra trong bối cảnh hàng hóa Trung Quốc giá rẻ tràn ngập thị trường Thái Lan, gây bất lợi cho các nhà sản xuất trong nước. Việc áp thuế VAT được kỳ vọng sẽ cải thiện khả năng cạnh tranh của các doanh nghiệp nội địa và kiểm soát dòng sản phẩm giá rẻ của Trung Quốc bán qua các nền tảng thương mại điện tử.

thesaigontimes | 4/26/2024

Ủy ban Thường vụ Quốc hội vừa họp và cho ý kiến đối với dự án Luật Thuế giá trị gia tăng (sửa đổi) trước khi dự luật này được trình Quốc hội trong kỳ họp vào tháng 5 tới. Tờ trình của Chính phủ cho biết, việc sửa luật nhằm hoàn thiện quy định về chính sách thuế VAT để bao quát toàn bộ các nguồn thu, mở rộng cơ sở thu; bảo đảm tính minh bạch, dễ hiểu, dễ thực hiện và thu đúng, thu đủ vào ngân sách nhà nước. Đồng thời, luật hóa các quy định đã thực hiện ổn định tại văn bản dưới luật nhằm cải cách thủ tục hành chính và thủ tục quản lý thuế; khắc phục các vướng mắc phát sinh thời gian qua, phù hợp với xu hướng cải cách thuế của quốc tế. Nhất trí về sự cần thiết phải sửa Luật Thuế giá trị gia tăng, song trong Báo cáo thẩm tra, Thường trực Ủy ban Tài chính, Ngân sách cho rằng, dự thảo luật chưa thực sự bám sát các mục tiêu cụ thể của Chiến lược cải cách thuế. Ví dụ, về định hướng bao quát, mở rộng cơ sở thu, dự thảo luật chưa thu hẹp nhóm hàng hóa, dịch vụ thuộc đối tượng không chịu thuế. Cùng với việc loại bỏ một số hàng hóa, dịch vụ khỏi đối tượng không chịu thuế, dự thảo luật cũng bổ sung nhiều hàng hóa, dịch vụ vào diện không chịu thuế và vẫn giữ nguyên số lượng nhóm đối tượng không thuộc diện chịu thuế như quy định hiện hành. Bên cạnh đó, nội dung giảm số nhóm hàng hóa chịu thuế suất 5%, chưa được thực hiện (thu hẹp) đáng kể, chưa cho thấy quyết tâm tiến tới lộ trình áp dụng một mức thuế suất. Nội dung nghiên cứu, quy định lộ trình tăng thuế suất thuế VAT cũng chưa được đề cập trong dự thảo luật. Vì vậy, dẫn đến một số mục tiêu, định hướng quan trọng của Chiến lược cải cách thuế chưa được thể hiện đầy đủ. Kinh nghiệm thế giới cho thấy, các nước (ví dụ Úc, Malaysia, Indonesia, EU) đều áp dụng bình đẳng một mức thuế suất VAT đối với hàng hóa, dịch vụ do các doanh nghiệp trong nước cũng như các nhà cung cấp nước ngoài không có cơ sở thường trú cung cấp. Ngoài ra, một số nội dung sửa đổi thể hiện trong dự thảo luật chưa đạt được mục tiêu bảo đảm tính rõ ràng, minh bạch, ngay cả với nội dung liên quan đến việc xác định giá tính thuế đối với hoạt động kinh doanh bất động sản. Liên quan đến phương pháp tính thuế, điểm a, khoản 2, điều 12 của dự thảo luật quy định đối tượng áp dụng phương pháp tính trực tiếp bao gồm “tổ chức nước ngoài không có cơ sở thường trú tại Việt Nam, cá nhân ở nước ngoài là đối tượng không cư trú tại Việt Nam có doanh thu phát sinh tại Việt Nam chưa thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ”. Theo đó, các đối tượng này sẽ được áp dụng tỷ lệ tính thuế là 1% đối với việc phân phối, cung cấp hàng hóa và 5% đối với dịch vụ. Thường trực Ủy ban Tài chính, Ngân sách cho rằng, với sự phát triển của các sàn giao dịch điện tử và việc cung ứng hàng hóa, dịch vụ của các nhà cung cấp nước ngoài vào Việt Nam trên cơ sở nền tảng số, quy định này không phù hợp nếu được áp dụng cho các nhà cung cấp nước ngoài bán hàng hóa, dịch vụ cho người tiêu dùng Việt Nam qua các sàn thương mại điện tử và nền tảng số vì nhiều lý do. Đầu tiên là tạo ra sự bất bình đẳng cho các nhà cung cấp trong nước. Ví dụ, dịch vụ xem phim trực tuyến của Netflix chịu mức thuế 5% nhưng cùng dịch vụ này do FPT cung cấp thì chịu mức thuế 10%. Đây là sự bất hợp lý cho các nhà cung cấp trong nước và làm mất nguồn thu ngân sách. Tiếp đến là chưa phù hợp với các thông lệ quốc tế về thuế VAT với các giao dịch số. Kinh nghiệm thế giới cho thấy, các nước (ví dụ Úc, Malaysia, Indonesia, EU) đều áp dụng bình đẳng một mức thuế suất VAT đối với hàng hóa, dịch vụ do các doanh nghiệp trong nước cũng như các nhà cung cấp nước ngoài không có cơ sở thường trú cung cấp.

1 triệu đồngDoanh nghiệp sản xuất trong nướcNguồn thu thuếMôi trường kinh doanh bình đẳngThuế giá trị gia tăngVAT

Nguoiquansat | 4/25/2024

Thường trực Ủy ban Tài chính - Ngân sách đề nghị Chính phủ cân nhắc bỏ quy định miễn thuế giá trị gia tăng (VAT) đối với hàng hóa nhập khẩu có giá trị nhỏ, tạo điều kiện mở rộng và bao quát các nguồn thu trong bối cảnh hạn chế về ngân sách hiện nay. Quy định này trước đây được ban hành khi lượng hàng nhập khẩu giá trị nhỏ không nhiều, nhưng sự bùng nổ của thương mại điện tử xuyên biên giới đã làm tăng đáng kể lượng giao dịch này, dẫn đến nguy cơ thất thu thuế. Nhiều nước đã bỏ quy định miễn thuế VAT đối với hàng hóa nhập khẩu có giá trị nhỏ để bảo vệ nguồn thu và tạo môi trường kinh doanh bình đẳng.

vietnambiz | 4/24/2024

Nội dung bài viết tập trung vào vai trò của chính sách tài khoá trong việc hỗ trợ nền kinh tế trong bối cảnh chính sách tiền tệ không còn nhiều dư địa. Các chuyên gia cho rằng cần thúc đẩy mạnh mẽ hơn vốn đầu tư công, triển khai các chính sách hỗ trợ dài hạn, chủ động sử dụng chính sách tài khoá để kích thích tăng trưởng và giải ngân đầu tư công hiệu quả. Tuy nhiên, cũng cần lưu ý đến dư địa hạn chế của chính sách tài khoá trong việc kích thích kinh tế.

thanhnien | 4/24/2024

Phiên họp Ủy ban Thường vụ QH thảo luận dự thảo luật quản lý thuế VAT. Chủ tịch QH Vương Đình Huệ đề nghị nghiên cứu bổ sung quy định về hành vi vi phạm và chế tài liên quan đến thuế VAT. Ủy ban Kinh tế QH và nhiều thành viên đề xuất bổ sung các hành vi vi phạm chưa được cụ thể như gian lận hóa đơn, lừa đảo chiếm đoạt thuế, khai khống hóa đơn VAT. Dự thảo luật cũng cân nhắc bỏ quy định miễn thuế VAT đối với hàng hóa nhập khẩu có giá trị nhỏ và tăng thuế suất thuế VAT theo lộ trình. Đề xuất đưa phân bón vào diện chịu thuế VAT được Ủy ban Pháp luật QH tán thành, nhưng đề nghị làm rõ thuế suất áp dụng là 5% hay 0%.

Nguoiquansat | 4/22/2024

Năm 2023, sự suy giảm tổng cầu khiến tăng trưởng của Việt Nam gặp khó khăn nhất trong 10 năm trở lại đây. Tổng cầu suy yếu do cả 3 thành phần đầu tư, xuất khẩu và tiêu dùng đều giảm. Các chuyên gia kinh tế cho rằng cần thúc đẩy tổng cầu để kinh tế lấy lại đà tăng trưởng cao và bền vững. Chính phủ cần tập trung vào các chính sách kích thích đầu tư công, cải thiện môi trường đầu tư tư nhân, tăng trợ cấp an sinh xã hội, giảm thuế thu nhập cá nhân và VAT.

thanhnien | 4/19/2024

Trong quý 1, lượng kiều hối chuyển về TP.HCM đạt 2,869 tỉ USD, tăng so với quý trước và cùng kỳ năm ngoái. Thái Lan trở thành đối tác nhập khẩu trái cây lớn thứ 4 của Việt Nam trong quý 1, với sầu riêng đóng vai trò quan trọng. Một số tiệm vàng ở TP.HCM đóng cửa hoặc di dời địa chỉ. Nhiều hãng hàng không tăng cường chuyến bay đáp ứng nhu cầu đi lại dịp lễ. Saigontourist Group và Bến Tre hợp tác phát triển du lịch. IMF cảnh báo nợ công cao của Mỹ có thể gây rủi ro cho nền kinh tế toàn cầu. Lợi nhuận quý 1 của TSMC vượt kỳ vọng nhờ nhu cầu trí tuệ nhân tạo bùng nổ.

VietnamFinance | 4/19/2024

Năm 2023, tổng cầu giảm dẫn đến tăng trưởng kinh tế chậm. Để phục hồi, cần thúc đẩy đầu tư, tiêu dùng và xuất khẩu. Đầu tư tư nhân là động lực quan trọng với sự hỗ trợ từ chính sách. Nền kinh tế dài hạn cần cải thiện môi trường đầu tư, khơi thông nguồn lực tư nhân. Tiêu dùng cần được kích thích bằng an sinh xã hội, giảm thuế và cải cách tiền lương. Quản lý tốt tổng cầu sẽ giúp tăng trưởng cao mà không ảnh hưởng đến ổn định kinh tế.

TNCK.VN | 4/15/2024

Trong quý I/2024, số lượng doanh nghiệp rút lui khỏi thị trường Việt Nam nhiều hơn số gia nhập. Nguyên nhân là do thị trường nội địa sức mua còn yếu, khiến doanh nghiệp khó phát triển. Mặc dù doanh thu bán lẻ hàng hóa và doanh thu dịch vụ có tăng trưởng, nhưng vẫn chưa đạt được tốc độ tăng trước dịch. Ngành du lịch tăng trưởng chủ yếu nhờ khách du lịch quốc tế, nhưng vẫn chưa chắc chắn có thể giữ được tốc độ tăng trưởng này. Để phục hồi và phát triển doanh nghiệp, các chuyên gia cho rằng cần đẩy mạnh thị trường nội địa bằng các chính sách kích cầu, như giảm thuế, phí, lệ phí, tiền thuê đất và hỗ trợ doanh nghiệp vay vốn dễ dàng hơn.

bất động sản dân sinhkinh tếICTCổ phiếu nhóm bất động sản và bán lẻ: Khác động lựcVATdoanh số bán hàng

24hmoney | 5/14/2024

Bài viết phân tích triển vọng của hai nhóm ngành cổ phiếu trong năm 2024, gồm bất động sản dân sinh và bán lẻ. Nhóm bất động sản dân sinh dự kiến có doanh số bán hàng khởi sắc và dòng tiền tích lũy, trong khi nhóm bán lẻ được hỗ trợ bởi lãi suất giảm, kinh tế phục hồi và chính sách kích cầu. Các doanh nghiệp có nền tảng cơ bản tốt và câu chuyện riêng hứa hẹn thu hút dòng tiền trong cả hai nhóm ngành này.

TNCK.VN | 5/14/2024

Dự thảo Luật Thuế giá trị gia tăng (GTGT) đang đề xuất áp dụng thuế suất 5% đối với mặt hàng phân bón. Việc đánh thuế này được cho là có thể khắc phục bất cập về chính sách thuế hiện hành, tạo điều kiện thuận lợi cho doanh nghiệp sản xuất phân bón trong nước cạnh tranh với phân bón nhập khẩu, đồng thời thúc đẩy doanh nghiệp đầu tư và phát triển ngành phân bón. Tuy nhiên, cũng có ý kiến phản đối việc đánh thuế GTGT đối với phân bón, cho rằng điều này sẽ làm tăng chi phí sản xuất cho doanh nghiệp và giá thành phân bón cho nông dân.

Giá phân bónCông ty cổ phần DAP số 2 - VinachemThuế suất 5%Vụ trưởng Vụ Quản lý thuế doanh nghiệp lớnKhấu trừAn ninh lương thực

TNCK.VN | 5/14/2024

Bài viết thảo luận về các vấn đề xung quanh việc sửa đổi quy định thuế GTGT đối với phân bón trong dự thảo Luật Thuế giá trị gia tăng. Cụ thể, bài viết phân tích những bất cập của việc không áp dụng thuế GTGT đối với phân bón trong nhiều năm qua, ảnh hưởng đến doanh nghiệp sản xuất phân bón trong nước, đặc biệt là trong bối cảnh giá phân bón tăng mạnh và giá nông sản bấp bênh. Ngoài ra, bài viết cũng đề cập đến phản ứng của các bên liên quan, bao gồm Hiệp hội Phân bón Việt Nam, các doanh nghiệp sản xuất phân bón và chuyên gia thuế, đồng thời nhấn mạnh tầm quan trọng của việc thiết kế thuế phù hợp với mục tiêu hỗ trợ sản xuất nông nghiệp và đảm bảo an ninh lương thực quốc gia.

VnExpress | 5/14/2024

Vấn đề đặt ra là liệu việc quán ăn thu phí VAT đối với bát phở và cốc cà phê có đúng không? Theo quy định của pháp luật, VAT được áp dụng đối với các mặt hàng và dịch vụ chịu thuế. Danh mục hàng hóa, dịch vụ chịu thuế được ban hành trong Biểu thuế nhập khẩu ưu đãi của Việt Nam, trong đó không bao gồm phở và cà phê.

TNCK.VN | 5/10/2024

Chỉ số VN -Index giảm 5,8% trong tháng 4 so với tháng trước đó, do cổ phiếu nhóm ngân hàng bị chốt lời và đồng nội tệ của Việt Nam suy yếu. Tiền đồng đã giảm giá 2,1% so với USD trong tháng 4, làm dấy lên lo ngại về việc tăng lãi suất. Tuy nhiên, lãi suất vẫn ở mức thấp kỷ lục và duy trì mức tích cực cho các hoạt động kinh tế. Về bối cảnh vĩ mô, chỉ số PMI đã quay lại mức 50,3 điểm, doanh thu bán lẻ tăng 9% và lượng khách du lịch tăng 58,2% trong 4 tháng đầu năm. Xuất khẩu và nhập khẩu gia tăng lần lượt 10,6% và 19,9%, giúp thặng dư thương mại đạt kỷ lục 8,6 tỷ USD. Chính phủ Việt Nam dự kiến sẽ kéo dài thời gian giảm thuế giá trị gia tăng (VAT) cho tới tháng 12/2024. Quỹ Pyn Elite Fund đang quản lý 742 triệu EUR và đầu tư 8,2% trong tháng 4, cắt đứt chuỗi tăng trưởng dương 5 tháng liên tiếp. FPT lần đầu tiên xuất hiện trong danh mục 10 khoản đầu tư lớn nhất của PYN Elite trong tháng 4, trong khi CMG là cổ phiếu có hiệu suất tốt nhất trong tháng 4 với mức tăng 11,8%.

VietnamFinance | 5/7/2024

ChatGPT là một mô hình ngôn ngữ lớn do OpenAI phát triển. Nó là một công cụ mạnh mẽ có thể hiểu và tạo văn bản giống con người, giúp việc viết lách, dịch thuật và soạn thảo trở nên dễ dàng hơn.

doanhnhan | 5/7/2024

Thu ngân sách nhà nước ước đạt 640.298 tỷ đồng sau 4 tháng, tăng 10,7% so với cùng kỳ năm ngoái. Thu từ dầu thô đạt 21.236 tỷ đồng, thu nội địa đạt 619.063 tỷ đồng, trong đó thu thuế, phí nội địa đạt 478.433 tỷ đồng, tăng 7% so với cùng kỳ. Tổng số tiền thuế, tiền thuê đất được miễn, giảm trong 4 tháng là khoảng 25.508 tỷ đồng. Bộ Tài chính tiếp tục đề xuất giảm 2% thuế suất Thuế Giá trị gia tăng (VAT) cho nửa cuối năm 2024 để hỗ trợ người dân và doanh nghiệp.

VietnamFinance | 5/2/2024

Theo tính toán của Chính phủ, việc áp dụng chính sách giảm 2% thuế suất thuế giá trị gia tăng cho 6 tháng cuối năm 2024 sẽ làm giảm thu khoảng 24 nghìn tỷ đồng.

dantri | 5/2/2024

Chính phủ đề xuất tiếp tục giảm thuế VAT 2% với một số nhóm hàng hóa, dịch vụ đang áp dụng thuế suất 10% từ 1/7 đến hết năm nay. Chính phủ cho biết các giải pháp chính sách tài chính đã được thực hiện để tháo gỡ khó khăn cho sản xuất kinh doanh, hỗ trợ doanh nghiệp và người dân, đóng góp vào ổn định kinh tế vĩ mô và phục hồi tăng trưởng kinh tế.

vneconomy | 5/2/2024

Bộ Tài chính trình bày báo cáo đánh giá tác động của chính sách giảm 2% thuế giá trị gia tăng (VAT). Chính sách này được thực hiện từ ngày 29/11/2023 nhằm hỗ trợ doanh nghiệp và người dân chịu ảnh hưởng bởi đại dịch Covid -19. Bộ Tài chính nhấn mạnh sự cần thiết của các biện pháp tài khóa hỗ trợ doanh nghiệp và người dân trong bối cảnh đại dịch còn diễn biến phức tạp. Từ năm 2020 đến 2023, Nhà nước đã thực hiện các gói hỗ trợ tài khóa lên đến 700.000 tỷ đồng. Những số liệu thống kê cho thấy các chỉ tiêu như tốc độ tăng trưởng GDP, chỉ số giá tiêu dùng, kim ngạch xuất nhập khẩu đều có những tín hiệu khả quan. Tuy nhiên, nhiều doanh nghiệp vẫn đang đối mặt với khó khăn. Trong quý I/2024, số doanh nghiệp đóng cửa tăng 22,8% so với cùng kỳ năm ngoái. Các tổ chức quốc tế như Ngân hàng Phát triển Châu Á (ADB), Quỹ Tiền tệ Quốc tế (IMF) đưa ra dự báo thận trọng về tăng trưởng của Việt Nam năm 2024, thấp hơn so với mục tiêu Quốc hội đề ra. Việc tiếp tục giảm thuế VAT trong nửa cuối năm 2024 sẽ làm giảm nguồn thu ngân sách nhà nước khoảng 24.000 tỷ đồng. Bộ Tài chính đề xuất giảm thuế VAT đối với một số mặt hàng, dịch vụ để kích thích tiêu dùng, giảm bớt tác động tiêu cực của đại dịch. Báo cáo của Bộ Tài chính nhấn mạnh sự cần thiết của các chính sách tài khóa linh hoạt để hỗ trợ kinh tế phục hồi trong bối cảnh toàn cầu còn nhiều bất ổn.

vneconomy | 4/28/2024

Chính phủ Việt Nam đang thúc đẩy mạnh mẽ kinh tế xanh, kinh tế tuần hoàn và kinh tế số như một động lực để chuyển đổi mô hình kinh tế theo hướng bền vững. Các biện pháp hỗ trợ bao gồm giảm thuế, hỗ trợ vay vốn và chính sách đất đai ưu đãi. Tổng giá trị các gói hỗ trợ này là rất lớn, năm 2020 là 5 tỷ đô la, năm 2021 là 5,7 tỷ đô la và năm 2022 là 9,1 tỷ đô la. Năm 2023, Bộ Tài chính bảo đảm thêm 7,6 tỷ đô la cho các biện pháp này. Cùng với đó, khoảng 27,5 tỷ đô la hỗ trợ tài chính đã được triển khai kể từ năm 2020. Các ưu đãi cụ thể bao gồm gia hạn và giảm thuế giá trị gia tăng (VAT), thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân, thuế tiêu thụ đặc biệt và tiền thuê đất. Ngoài ra, thuế bảo vệ môi trường được áp dụng đối với các hàng hóa gây hại đến môi trường trong suốt vòng đời của chúng, khuyến khích các hoạt động xanh hơn trong tất cả các ngành. Những biện pháp này đã tác động tích cực đến doanh thu ngân sách nhà nước, đồng thời nhận được sự ủng hộ rộng rãi của công chúng. Bộ Tài chính Việt Nam tiếp tục triển khai nhiều sáng kiến cốt lõi trong năm 2024 để điều chỉnh theo nhu cầu thực tế phát triển kinh tế.

Tây NinhCơ quan Cảnh sát điều traVi phạm pháp luật đất đaiCông ty Trần CaoChi nhánh Tây NinhĐiều 108 Luật Quản lý thuế năm 2006

TNCK.VN | 4/23/2024

Kết luận thanh tra số 987/KL -UBND của UBND tỉnh Tây Ninh về Công ty Nhựt Phát - Chi nhánh Tây Ninh cho thấy công ty này vi phạm pháp luật đất đai, thuế. Cụ thể, công ty sử dụng đất sai mục đích từ cây lâu năm sang đất phi nông nghiệp mà không được phép, trốn thuế VAT hơn 11 tỷ đồng, trốn thuế thu nhập doanh nghiệp trên 23 tỷ đồng và trốn thuế tài nguyên hơn 794 triệu đồng. Hồ sơ vụ việc đã được chuyển sang cơ quan Cảnh sát điều tra để xử lý theo quy định pháp luật.

thuế nhập khẩulãi suất cho vaykinh tế Việt Namđầu tư trực tiếp nước ngoài (FDI)doanh nghiệpdoanh nghiệp lớn

24hmoney | 4/12/2024

Diễn đàn doanh nghiệp 2024 với chủ đề “Khơi thông động lực tăng trưởng mới” đã được tổ chức vào chiều ngày 12/4. Tại diễn đàn, các chuyên gia và đại diện doanh nghiệp đã thảo luận về tình hình kinh tế Việt Nam và đưa ra những đề xuất để hỗ trợ doanh nghiệp. Theo ông Nguyễn Tú Anh, Giám đốc Trung tâm thông tin, phân tích và dự báo kinh tế, Ban Kinh tế Trung ương, kinh tế Việt Nam trong quý I ghi nhận tăng trưởng tích cực với xuất khẩu tăng trưởng dương từ tháng 9/2023, giải ngân vốn FDI và đầu tư công cũng tăng. Tuy nhiên, vẫn còn nhiều khó khăn như doanh nghiệp khó tiếp cận vốn, thị trường trái phiếu ảm đạm, thị trường bất động sản chưa khởi sắc, chi phí đầu vào tăng. Bà Trần Thị Hồng Minh, Viện trưởng Viện Nghiên cứu quản lý kinh tế Trung ương (CIEM) cho biết năng lực hấp thụ tín dụng của doanh nghiệp đang ở mức thấp và dư địa giảm lãi suất huy động để hỗ trợ doanh nghiệp là rất nhỏ. Ông Mạc Quốc Anh, Phó Chủ tịch kiêm Tổng Thư ký Hiệp hội Doanh nghiệp nhỏ và vừa TP Hà Nội (Hanoisme) đề xuất chính phủ nên cho phép doanh nghiệp giãn, hoãn, giảm, chậm nộp các loại thuế như VAT, thuế thu nhập doanh nghiệp, thuế nhập khẩu trong 6 tháng, tiếp tục giảm 50% thuế đất trong năm nay và 6 tháng của năm 2025. Ngoài ra, ông Quốc Anh cũng đề xuất cải thiện môi trường đầu tư kinh doanh, giảm chi phí đầu vào cho doanh nghiệp. Chủ tịch Hiệp hội Nhà thầu xây dựng Việt Nam (VACC) Nguyễn Quốc Hiệp cho biết dù chỉ tiêu công nghiệp xây dựng tăng cao trong quý I, nhưng các doanh nghiệp xây dựng vẫn còn gặp nhiều khó khăn do 93 -94% doanh nghiệp trong ngành là doanh nghiệp nhỏ, vừa, không đủ điều kiện tham gia các gói thầu hạ tầng kỹ thuật lớn, cao tốc. Ông Hiệp kiến nghị cần có cuộc gặp giữa doanh nghiệp xây dựng với Thủ tướng để chia sẻ khó khăn và đề nghị cơ chế bảo vệ nhà thầu.

bất động sản dân sinhkinh tếICTCổ phiếu nhóm bất động sản và bán lẻ: Khác động lựcVATdoanh số bán hàng

24hmoney | 5/14/2024

Bài viết phân tích triển vọng của hai nhóm ngành cổ phiếu trong năm 2024, gồm bất động sản dân sinh và bán lẻ. Nhóm bất động sản dân sinh dự kiến có doanh số bán hàng khởi sắc và dòng tiền tích lũy, trong khi nhóm bán lẻ được hỗ trợ bởi lãi suất giảm, kinh tế phục hồi và chính sách kích cầu. Các doanh nghiệp có nền tảng cơ bản tốt và câu chuyện riêng hứa hẹn thu hút dòng tiền trong cả hai nhóm ngành này.

TNCK.VN | 5/14/2024

Dự thảo Luật Thuế giá trị gia tăng (GTGT) đang đề xuất áp dụng thuế suất 5% đối với mặt hàng phân bón. Việc đánh thuế này được cho là có thể khắc phục bất cập về chính sách thuế hiện hành, tạo điều kiện thuận lợi cho doanh nghiệp sản xuất phân bón trong nước cạnh tranh với phân bón nhập khẩu, đồng thời thúc đẩy doanh nghiệp đầu tư và phát triển ngành phân bón. Tuy nhiên, cũng có ý kiến phản đối việc đánh thuế GTGT đối với phân bón, cho rằng điều này sẽ làm tăng chi phí sản xuất cho doanh nghiệp và giá thành phân bón cho nông dân.

Giá phân bónCông ty cổ phần DAP số 2 - VinachemThuế suất 5%Vụ trưởng Vụ Quản lý thuế doanh nghiệp lớnKhấu trừAn ninh lương thực

TNCK.VN | 5/14/2024

Bài viết thảo luận về các vấn đề xung quanh việc sửa đổi quy định thuế GTGT đối với phân bón trong dự thảo Luật Thuế giá trị gia tăng. Cụ thể, bài viết phân tích những bất cập của việc không áp dụng thuế GTGT đối với phân bón trong nhiều năm qua, ảnh hưởng đến doanh nghiệp sản xuất phân bón trong nước, đặc biệt là trong bối cảnh giá phân bón tăng mạnh và giá nông sản bấp bênh. Ngoài ra, bài viết cũng đề cập đến phản ứng của các bên liên quan, bao gồm Hiệp hội Phân bón Việt Nam, các doanh nghiệp sản xuất phân bón và chuyên gia thuế, đồng thời nhấn mạnh tầm quan trọng của việc thiết kế thuế phù hợp với mục tiêu hỗ trợ sản xuất nông nghiệp và đảm bảo an ninh lương thực quốc gia.

VnExpress | 5/14/2024

Vấn đề đặt ra là liệu việc quán ăn thu phí VAT đối với bát phở và cốc cà phê có đúng không? Theo quy định của pháp luật, VAT được áp dụng đối với các mặt hàng và dịch vụ chịu thuế. Danh mục hàng hóa, dịch vụ chịu thuế được ban hành trong Biểu thuế nhập khẩu ưu đãi của Việt Nam, trong đó không bao gồm phở và cà phê.

TNCK.VN | 5/10/2024

Chỉ số VN -Index giảm 5,8% trong tháng 4 so với tháng trước đó, do cổ phiếu nhóm ngân hàng bị chốt lời và đồng nội tệ của Việt Nam suy yếu. Tiền đồng đã giảm giá 2,1% so với USD trong tháng 4, làm dấy lên lo ngại về việc tăng lãi suất. Tuy nhiên, lãi suất vẫn ở mức thấp kỷ lục và duy trì mức tích cực cho các hoạt động kinh tế. Về bối cảnh vĩ mô, chỉ số PMI đã quay lại mức 50,3 điểm, doanh thu bán lẻ tăng 9% và lượng khách du lịch tăng 58,2% trong 4 tháng đầu năm. Xuất khẩu và nhập khẩu gia tăng lần lượt 10,6% và 19,9%, giúp thặng dư thương mại đạt kỷ lục 8,6 tỷ USD. Chính phủ Việt Nam dự kiến sẽ kéo dài thời gian giảm thuế giá trị gia tăng (VAT) cho tới tháng 12/2024. Quỹ Pyn Elite Fund đang quản lý 742 triệu EUR và đầu tư 8,2% trong tháng 4, cắt đứt chuỗi tăng trưởng dương 5 tháng liên tiếp. FPT lần đầu tiên xuất hiện trong danh mục 10 khoản đầu tư lớn nhất của PYN Elite trong tháng 4, trong khi CMG là cổ phiếu có hiệu suất tốt nhất trong tháng 4 với mức tăng 11,8%.

VietnamFinance | 5/7/2024

ChatGPT là một mô hình ngôn ngữ lớn do OpenAI phát triển. Nó là một công cụ mạnh mẽ có thể hiểu và tạo văn bản giống con người, giúp việc viết lách, dịch thuật và soạn thảo trở nên dễ dàng hơn.

doanhnhan | 5/7/2024

Thu ngân sách nhà nước ước đạt 640.298 tỷ đồng sau 4 tháng, tăng 10,7% so với cùng kỳ năm ngoái. Thu từ dầu thô đạt 21.236 tỷ đồng, thu nội địa đạt 619.063 tỷ đồng, trong đó thu thuế, phí nội địa đạt 478.433 tỷ đồng, tăng 7% so với cùng kỳ. Tổng số tiền thuế, tiền thuê đất được miễn, giảm trong 4 tháng là khoảng 25.508 tỷ đồng. Bộ Tài chính tiếp tục đề xuất giảm 2% thuế suất Thuế Giá trị gia tăng (VAT) cho nửa cuối năm 2024 để hỗ trợ người dân và doanh nghiệp.

VietnamFinance | 5/2/2024

Theo tính toán của Chính phủ, việc áp dụng chính sách giảm 2% thuế suất thuế giá trị gia tăng cho 6 tháng cuối năm 2024 sẽ làm giảm thu khoảng 24 nghìn tỷ đồng.

dantri | 5/2/2024

Chính phủ đề xuất tiếp tục giảm thuế VAT 2% với một số nhóm hàng hóa, dịch vụ đang áp dụng thuế suất 10% từ 1/7 đến hết năm nay. Chính phủ cho biết các giải pháp chính sách tài chính đã được thực hiện để tháo gỡ khó khăn cho sản xuất kinh doanh, hỗ trợ doanh nghiệp và người dân, đóng góp vào ổn định kinh tế vĩ mô và phục hồi tăng trưởng kinh tế.

vneconomy | 5/2/2024

Bộ Tài chính trình bày báo cáo đánh giá tác động của chính sách giảm 2% thuế giá trị gia tăng (VAT). Chính sách này được thực hiện từ ngày 29/11/2023 nhằm hỗ trợ doanh nghiệp và người dân chịu ảnh hưởng bởi đại dịch Covid -19. Bộ Tài chính nhấn mạnh sự cần thiết của các biện pháp tài khóa hỗ trợ doanh nghiệp và người dân trong bối cảnh đại dịch còn diễn biến phức tạp. Từ năm 2020 đến 2023, Nhà nước đã thực hiện các gói hỗ trợ tài khóa lên đến 700.000 tỷ đồng. Những số liệu thống kê cho thấy các chỉ tiêu như tốc độ tăng trưởng GDP, chỉ số giá tiêu dùng, kim ngạch xuất nhập khẩu đều có những tín hiệu khả quan. Tuy nhiên, nhiều doanh nghiệp vẫn đang đối mặt với khó khăn. Trong quý I/2024, số doanh nghiệp đóng cửa tăng 22,8% so với cùng kỳ năm ngoái. Các tổ chức quốc tế như Ngân hàng Phát triển Châu Á (ADB), Quỹ Tiền tệ Quốc tế (IMF) đưa ra dự báo thận trọng về tăng trưởng của Việt Nam năm 2024, thấp hơn so với mục tiêu Quốc hội đề ra. Việc tiếp tục giảm thuế VAT trong nửa cuối năm 2024 sẽ làm giảm nguồn thu ngân sách nhà nước khoảng 24.000 tỷ đồng. Bộ Tài chính đề xuất giảm thuế VAT đối với một số mặt hàng, dịch vụ để kích thích tiêu dùng, giảm bớt tác động tiêu cực của đại dịch. Báo cáo của Bộ Tài chính nhấn mạnh sự cần thiết của các chính sách tài khóa linh hoạt để hỗ trợ kinh tế phục hồi trong bối cảnh toàn cầu còn nhiều bất ổn.

vneconomy | 4/28/2024

Chính phủ Việt Nam đang thúc đẩy mạnh mẽ kinh tế xanh, kinh tế tuần hoàn và kinh tế số như một động lực để chuyển đổi mô hình kinh tế theo hướng bền vững. Các biện pháp hỗ trợ bao gồm giảm thuế, hỗ trợ vay vốn và chính sách đất đai ưu đãi. Tổng giá trị các gói hỗ trợ này là rất lớn, năm 2020 là 5 tỷ đô la, năm 2021 là 5,7 tỷ đô la và năm 2022 là 9,1 tỷ đô la. Năm 2023, Bộ Tài chính bảo đảm thêm 7,6 tỷ đô la cho các biện pháp này. Cùng với đó, khoảng 27,5 tỷ đô la hỗ trợ tài chính đã được triển khai kể từ năm 2020. Các ưu đãi cụ thể bao gồm gia hạn và giảm thuế giá trị gia tăng (VAT), thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân, thuế tiêu thụ đặc biệt và tiền thuê đất. Ngoài ra, thuế bảo vệ môi trường được áp dụng đối với các hàng hóa gây hại đến môi trường trong suốt vòng đời của chúng, khuyến khích các hoạt động xanh hơn trong tất cả các ngành. Những biện pháp này đã tác động tích cực đến doanh thu ngân sách nhà nước, đồng thời nhận được sự ủng hộ rộng rãi của công chúng. Bộ Tài chính Việt Nam tiếp tục triển khai nhiều sáng kiến cốt lõi trong năm 2024 để điều chỉnh theo nhu cầu thực tế phát triển kinh tế.

Tây NinhCơ quan Cảnh sát điều traVi phạm pháp luật đất đaiCông ty Trần CaoChi nhánh Tây NinhĐiều 108 Luật Quản lý thuế năm 2006

TNCK.VN | 4/23/2024

Kết luận thanh tra số 987/KL -UBND của UBND tỉnh Tây Ninh về Công ty Nhựt Phát - Chi nhánh Tây Ninh cho thấy công ty này vi phạm pháp luật đất đai, thuế. Cụ thể, công ty sử dụng đất sai mục đích từ cây lâu năm sang đất phi nông nghiệp mà không được phép, trốn thuế VAT hơn 11 tỷ đồng, trốn thuế thu nhập doanh nghiệp trên 23 tỷ đồng và trốn thuế tài nguyên hơn 794 triệu đồng. Hồ sơ vụ việc đã được chuyển sang cơ quan Cảnh sát điều tra để xử lý theo quy định pháp luật.

thuế nhập khẩulãi suất cho vaykinh tế Việt Namđầu tư trực tiếp nước ngoài (FDI)doanh nghiệpdoanh nghiệp lớn

24hmoney | 4/12/2024

Diễn đàn doanh nghiệp 2024 với chủ đề “Khơi thông động lực tăng trưởng mới” đã được tổ chức vào chiều ngày 12/4. Tại diễn đàn, các chuyên gia và đại diện doanh nghiệp đã thảo luận về tình hình kinh tế Việt Nam và đưa ra những đề xuất để hỗ trợ doanh nghiệp. Theo ông Nguyễn Tú Anh, Giám đốc Trung tâm thông tin, phân tích và dự báo kinh tế, Ban Kinh tế Trung ương, kinh tế Việt Nam trong quý I ghi nhận tăng trưởng tích cực với xuất khẩu tăng trưởng dương từ tháng 9/2023, giải ngân vốn FDI và đầu tư công cũng tăng. Tuy nhiên, vẫn còn nhiều khó khăn như doanh nghiệp khó tiếp cận vốn, thị trường trái phiếu ảm đạm, thị trường bất động sản chưa khởi sắc, chi phí đầu vào tăng. Bà Trần Thị Hồng Minh, Viện trưởng Viện Nghiên cứu quản lý kinh tế Trung ương (CIEM) cho biết năng lực hấp thụ tín dụng của doanh nghiệp đang ở mức thấp và dư địa giảm lãi suất huy động để hỗ trợ doanh nghiệp là rất nhỏ. Ông Mạc Quốc Anh, Phó Chủ tịch kiêm Tổng Thư ký Hiệp hội Doanh nghiệp nhỏ và vừa TP Hà Nội (Hanoisme) đề xuất chính phủ nên cho phép doanh nghiệp giãn, hoãn, giảm, chậm nộp các loại thuế như VAT, thuế thu nhập doanh nghiệp, thuế nhập khẩu trong 6 tháng, tiếp tục giảm 50% thuế đất trong năm nay và 6 tháng của năm 2025. Ngoài ra, ông Quốc Anh cũng đề xuất cải thiện môi trường đầu tư kinh doanh, giảm chi phí đầu vào cho doanh nghiệp. Chủ tịch Hiệp hội Nhà thầu xây dựng Việt Nam (VACC) Nguyễn Quốc Hiệp cho biết dù chỉ tiêu công nghiệp xây dựng tăng cao trong quý I, nhưng các doanh nghiệp xây dựng vẫn còn gặp nhiều khó khăn do 93 -94% doanh nghiệp trong ngành là doanh nghiệp nhỏ, vừa, không đủ điều kiện tham gia các gói thầu hạ tầng kỹ thuật lớn, cao tốc. Ông Hiệp kiến nghị cần có cuộc gặp giữa doanh nghiệp xây dựng với Thủ tướng để chia sẻ khó khăn và đề nghị cơ chế bảo vệ nhà thầu.