Cổ phiếu đáng chú ý ngày 7/5: PVI, PVP, DGC

Các công ty chứng khoán đưa ra khuyến nghị đối với một số cổ phiếu cụ thể: - Mirae Asset: Khuyến nghị tăng tỷ trọng cổ phiếu PVI với giá mục tiêu 58.000 đồng/cp, tiềm năng tăng trưởng gần 20%. PVI được đánh giá cao nhờ vị thế dẫn đầu trong mảng bảo hiểm phi nhân thọ và kết quả kinh doanh ấn tượng quý I/2024. - Rồng Việt: Khuyến nghị mua cổ phiếu PVP với giá mục tiêu 19.100 đồng/cp, tiềm năng tăng trưởng 25%. PVP được dự báo sẽ ghi nhận tăng trưởng lợi nhuận trong năm 2024 nhờ giá cước tàu cao hơn và đóng góp của tàu Pacific Era. - Tiền Phong: Khuyến nghị mua cổ phiếu DGC với giá mục tiêu 137.200 đồng/cp, tiềm năng tăng trưởng 14,1%. DGC được hưởng lợi từ nhu cầu cao đối với phốt pho vàng do làn sóng đầu tư công nghệ toàn cầu và vị thế dẫn đầu về xuất khẩu sản phẩm này.

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu PVI, PVP, DGC.

Chứng khoán Mirae Asset (MAS): Khuyến nghị tăng tỷ trọng PVI

MAS khuyến nghị tăng tỷ trọng với cổ phiếu CTCP PVI ( PVI ), giá mục tiêu 58.000 đồng/cp, xem xét giải ngân tại vùng 48.200 – 49.000 đồng/cp theo luận điểm đầu tư:

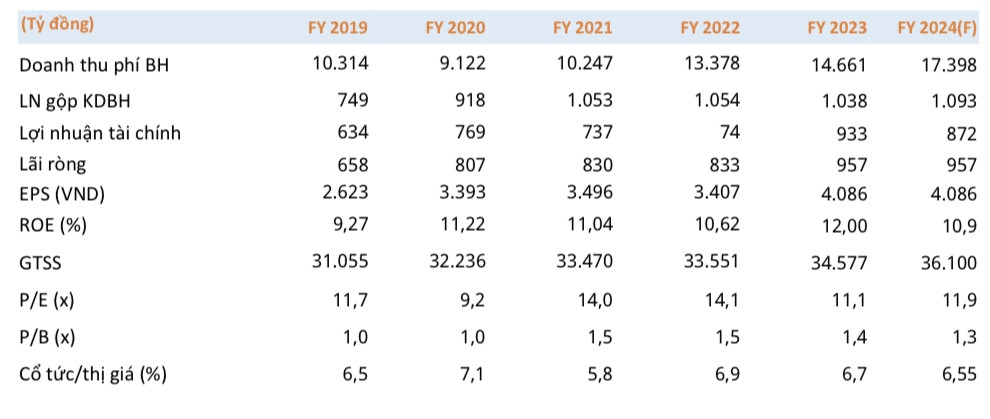

PVI là doanh nghiệp dẫn đầu mảng bảo hiểm phi nhân thọ trong nhiều năm, có thị phần lớn nhất với khoảng 14 – 15% thị phần.

PVI công bố báo cáo tài chính quý I/2024 ấn tượng khi tăng trưởng trên tất cả các lĩnh vực kinh doanh. Kết quả trong 3 tháng đầu năm công ty ghi nhận 361 tỷ đồng LNST của cổ đông cty mẹ (lãi ròng), tăng 41,5% svck và đây cũng là mức lãi ròng cao nhất một quý trong lịch sử của PVI.

Năm 2023, PVI dự kiến chi gần 750 tỷ đồng chia cổ tức 32% bằng tiền mặt, tỷ suất cổ tức trên thị giá 6,55%, là suất sinh lời hấp dẫn so với lãi tiền gửi hiện nay. PVI thích hợp cho quan điểm đầu tư hưởng cổ tức.

Kế hoạch năm 2024 với các chỉ tiêu chính sau: (1) LNTT đạt 1.080 tỷ đồng, như vậy công ty đã hoàn thành hơn 41% kế hoạch lợi nhuận chỉ sau 1 quý; (2) Mức chi trả cổ tức tối thiểu 28,5% vốn điều lệ, tương ứng lợi suất 5,84%.

Chứng khoán Rồng Việt (VDSC): Khuyến nghị mua PVP

VDSC khuyến mua cổ phiếu CTCP Vận tải Dầu khí Thái Bình Dương ( PVP ), giá mục tiêu 19.100 đồng/cp, tiềm năng tăng trưởng 25% theo luận điểm đầu tư:

Trong năm 2024, nhóm phân tích cho rằng PVP sẽ ghi nhận tăng trưởng về mặt lợi nhuận khi giá cước tàu Apollo ở mặt bằng cao hơn năm 2023 và tàu Pacific Era bắt đầu đóng góp nhiều hơn vào hoạt động công ty. Theo đó, doanh thu và LNST sau thuế được dự phóng lần lượt đạt 1.610 tỷ đồng (-3,0% svck) và 228 tỷ đồng (+21,0% svck). Trong quý I/2014, công ty ghi nhận doanh thu tăng trưởng 22,5% nhờ mảng vận tải và biên gộp cải thiện lên 21,1% so với mức 16,6% cùng kỳ nhưng LNST gần như đi ngang do ảnh hưởng từ lỗ chênh lệch tỷ giá.

PVP sẽ tiếp tục đầu tư mở rộng đội tàu trong năm 2024 với trọng tâm chính là tàu MR (tương tự như tàu Pacific Era) và tàu dầu thô Aframax (thay thế tàu Athena). Trong tháng 5 tới, PVP hoàn thành công việc đầu tư tàu MR và đưa vào hoạt động trong nửa cuối năm 2024.

Cổ phiếu tăng trưởng nhưng định giá rẻ và tỷ suất cổ tức cao. Với việc giá cổ phiếu gần như đi ngang trong thời gian qua và lợi nhuận tiếp tục tăng trưởng trong năm 2024, định giá của PVP khá hấp dẫn với P/E 2024 vào khoảng 6,7x và P/B 2024 vào khoảng 0,8x. VDSC thấy rằng định giá của PVP sẽ rẻ hơn khi công ty có thể duy trì đà tăng trưởng lợi nhuận của mình giai đoạn 2025-2026 nhờ (1) giá cước tàu được kỳ vọng ở mức cao (2) tàu Apollo bắt đầu hết khấu hao từ nửa cuối 2025.

Chứng khoán Tiền Phong (TPS): Khuyến nghị mua DGC

TPS khuyến nghị mua cổ phiếu CTCP Tập đoàn Hóa chất Đức Giang ( DGC ), giá mục tiêu 137.200 đồng/cp, tiềm năng tăng trưởng 14,1% theo luận điểm đầu tư:

Hưởng lợi từ làn sóng đầu tư công nghệ toàn cầu nhờ vị thế dẫn đầu về xuất khẩu phốt pho vàng (P4). Nguồn cung hạn chế từ Trung Quốc, ngành bán dẫn phục hồi, làn sóng phát triển của xe điện và AI sẽ giúp cho giá P4 tiếp tục neo cao trong thời gian tới. Với công suất P4 là 70.000 tấn/năm, DGC đóng góp tới 70% tổng công suất P4 của cả nước.

Ngoài ra, DGC là một trong số ít công ty trên thế giới có thể sản xuất P4 và các sản phẩm Acid phosphoric theo tiêu chuẩn xuất khẩu. Xuất khẩu P4 của DGC được dự báo sẽ tăng mạnh vào cuối năm 2024 khi các nhà máy sản xuất pin xe điện và chip mới ở Đông Á và Bắc Mỹ đa dạng hóa nhà cung ứng P4 trong chiến lược Trung Quốc +1 để giảm sự phụ thuộc vào nguồn P4 của Trung Quốc.

Triển vọng dài hạn của DGC căn cứ vào các yếu tố sau: (1) DGC được kỳ vọng hưởng lợi từ xu hướng phát triển ngành công nghiệp bán dẫn và sản xuất pin xe điện, (2) Các dự án mở rộng sẽ đóng góp khá lớn vào doanh thu của DGC trong tương lai, (3) Biến đổi khí hậu ngày càng phức tạp sẽ ảnh hưởng tới nguồn điện để sản xuất phốt pho vàng ở Trung Quốc dẫn tới nguồn cùng toàn cầu ngày càng hạn chế.

>> So kè KQKD quý I của hai ‘ông lớn’ ngành bia, kẻ khóc người cười

Kinh doanh quý I/2024 thua lỗ, một công ty thông báo hoãn chia cổ tức

‘Gương mặt thân quen làng thầu’ báo lãi quý I/2024 giảm 77%

Chuyên gia gọi tên nhóm cổ phiếu tâm điểm dự kiến hút dòng tiền trong tháng 5

Trang TTĐTTH của Công ty cổ phần Đầu tư đổi mới công nghệ INTECH

Giấy phép số 2326/GP-TTĐT do Sở TTTT Thành phố Hà Nội cấp ngày 16/6/2021

Địa chỉ: Tầng 7, Tòa A7-D21, Số 9, Ngõ 11, Phố Duy Tân, Phường Dịch Vọng Hậu, Quận Cầu Giấy, Hà Nội

Email: [email protected]

Chịu trách nhiệm nội dung: Ông Lê Thanh Hải

Ghi rõ nguồn Nguoiquansat khi phát hành lại thông tin từ website này

Thỏa thuận chia sẻ và trách nhiệm về thông tin.

Liên hệ quảng cáo

Email: [email protected]

Liên hệ: 0965 090 998 (Ms Nga)